재정설계 (Financial Planning): 통합적 재무상태파악과 은퇴준비를 위해 주요 항목마다 action item recommendation을 제공하는 통합적 재정플랜을 제공합니다. 건강검진과 비교했을 때 ‘종합정밀검진’과 비슷하게 생각해도 될 것 같습니다.

(사회초년생 혹은 자산/소득 수준이 비교적 낮은 분들에게는 상대적으로 저렴한 Financial Checkup 서비스가 가능합니다. 통합적 플랜보다는 단순화된 서비스로서, 기본적인 재무건강상태와 은퇴가능성에 대해 몇가지 조언을 상황에 맞게 제공해드립니다.)

재정/투자 자문 (Financial/Investment Advice): 통합적 재정플랜을 기반으로 하여 주요 토픽과 바뀌는 상황이나 환경에 대하여 지속적으로 자문과 교육/정보를 제공해드립니다. 일괄적인 자문 보다는 가급적으로 고객의 재정적이나 삶의 상황에 맞게 조언을 드리는 서비스입니다.

세금보고 (Tax Preparation): 일반적인 개인 세금보고는 물론, 사업체 세금보고도 선택적으로 처리해드립니다만, 저의 사업모델상 독립적 ‘세금보고’서비스 보다는 기존 재정설계/투자자문 고객에 한해서 세금보고 업무를 진행하는 데에 중점을 두고 있습니다.

세금자문/계획 (Tax Advice/Planning): 현명한 재정설계에 있어서 세금전략이나 계획이 큰 비중을 차지합니다. 미국공인세무사 자격으로 많은 세금전략을 도와드릴 수 있습니다. 특히 사업을 준비하는 과정이나 자영업자를 위한 은퇴제도 등에 대한 자문을 중점적으로 도와드릴 수 있습니다.

재정설계 및 자문 서비스는 현재 48개주에서 서비스를 제공해드립니다. Louisiana 및 Texas의 경우에 미리 알려주시면 해당 주에 서비스 등록절차를 진행한 후에 서비스를 제공해드릴 수 있습니다. (약 3-4주 소요)

세무서비스의 경우, 49개주에서 현재 서비스를 제공해드릴 수 있습니다. Oregon의 경우에는 현재 세무서비스를 제공하지 않습니다.

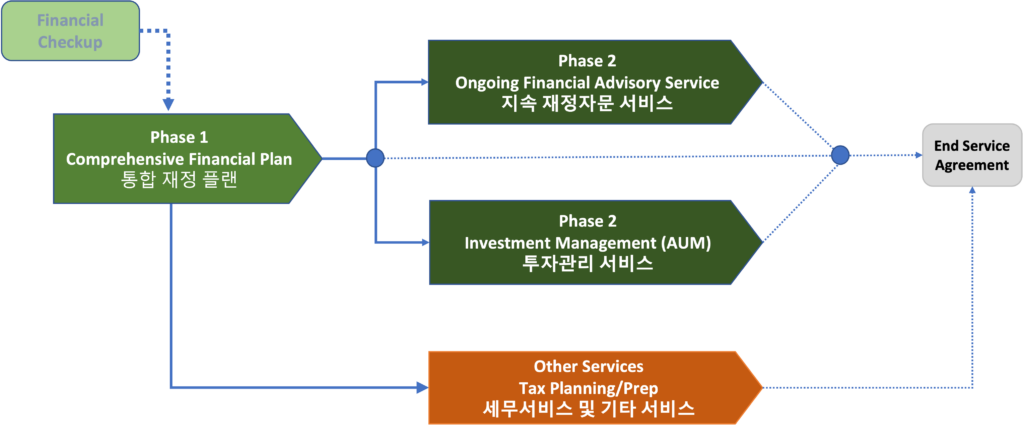

위의 주요 서비스에 따라 다음과 같은 fee가 적용됩니다. 사업체/자영업관련 서비스는 세금보고상 Expense처리 가능합니다.

Phase 1

재정설계: 통합 플랜 $3,000-$8,000 (평균 $3,500) 50% 선불, 50% 후불

Phase 2

통합플랜 완료 후: 지속적 자문 서비스 혹은 AUM Fee (둘 중 하나만 선택)

Option 1: 지속적 자문 서비스: 매월 $300 – $1,000 (소득/자산/복합성 기준으로 책정)

Option 2: AUM Fee: Varies (0.5% – 1.25% per annum)

Other:

별도 서비스 항목:

세금보고: 개인 $500부터 / 사업 $1,000부터

세금자문/계획: 대부분 통합재정플랜에 포함되지만, 사업/렌탈투자와 관련된 특수 자문은 별도의 estimate을 책정

기타: $300/hr

고객이 되기 위해서 최저 자산 (Minimum Assets)은 없습니다. 주로 최저 자산은 재정설계/투자자문 비용구조가 AUM중심일 때 적용됩니다. 저의 경우에 물론 AUM Fee도 가능하지만, flat-fee 및 subscription fee 중심으로 서비스를 운영하고 있기 때문에 일정금액을 지불하면 됩니다.

사회초년생 부터 이미 은퇴하신 분들까지 다양한 life stage와 net worth를 가지신 분들에게 적합한 서비스를 제공해드리기 위해서 노력을 하고 있습니다.

은퇴플랜 선택 및 불입전략, 포트폴리오 구성 및 관리 (세금효율성, 리밸런싱, tax loss harvesting 등), 은퇴 후 재정설계 (소셜연금, IRA/401k 인출전략, Roth conversions, 메디케어, RMD 등), 대학/교육비 및 financial aid 설계, Estate Planning (상속, 증여, 트러스트 등) 등 다양한 분야에 걸쳐서 자문 및 action items를 제공합니다.

참고: 상세한 서비스 분야 보기

Financial Advisor과 관련해서 가장 큰 오해는 포트폴리오의 수익성과를 더 높여준다는 인식입니다. 사실 은준위를 거친 분들은 대부분 아시겠지만 적절한 asset allocation전략을 통해서 시장초과수익 보다는 시장수익과 근접하면서 리스크를 동시에 낮추는 전략을 passive investing통해 어느정도 구현할 수 있다는 점입니다.

다르게 말씀드리면, 시장수익을 초월하는게 financial advisor의 기대효과는 아니라는 점을 말씀드립니다. 물론, 적절한 포트폴리오 구성으로 투자자의 risk profile에 맞게 최대한 효율적으로 시장수익률과 상응하는 수익률을 지향합니다. 하지만 수익률외에 다른 효과들이 있다는 말씀인데요, 그 효과들은 실제로 다양하고 분명히 충분한 가치가 있다고 저는 믿습니다.

1. 재정적 건강 점검. 우리는 아플 때만 의사를 방문하는게 아니라, 신체적 건강을 점검하기 위해 정기적으로 checkup을 합니다. 마찬가지로, 재정적으로 위기를 체감할 상황이 아니더라도 과연 재정적으로 방향이 올바르게 가고 있는지 보는 것은 중요합니다. 물난리가 났을 때 댐을 보수하지 않듯이 미리 점검하고 방향조절도 하게끔 도와드립니다.

2. 삶의 큰 전환점과 관련된 자문: 살다보면 많은 전환점과 decision point들을 직면하게 됩니다. 결혼, 자녀 출산, 대학 준비, 이직, 이혼, 자영업 스타트업, 은퇴/퇴사, 사망 등 삶에서는 굵직한 decision point들을 피할 수 없을 때가 많습니다. 그 때마다 지혜로운 결정을 내릴 수 있도록 전문성 있게 신뢰하는 재정적 자문을 제공해드립니다.

3. 재정의 모든 부분에 길잡이(guide) 역할: 재정적으로 어떤 결정을 내려야 할 때, 혹은 어떤 새로운 일을 도모할 때 어디서 부터 시작해야할 지 모르는 경우가 많습니다. 회계사에게 자문을 구해야할지, 아니면 변호사에게 연락을 해야할지, 아니면 직접 서류를 작성하거나 DIY로 하면 될지알기가 어렵습니다. 막연하게 변호사나 회계사에게 연락하면 내가 원하는 답을 얻기가 어려울 때도 많습니다. 회계사나 변호사가 specialist라면 재정설계/투자자문을 드리는 입장은 general practitioner역할을 합니다. 어디까지가 제가 해드릴 수 있는 역할이고 어디부터 어떤 specialist가 전담하면 좋을지에 대한 guidance를 드려서 ‘맨땅에 헤딩’하는 수고의 시간과 에너지를 절약해드립니다.

4. 부부/가족/파트너와의 관계 개선: 아무리 가까운 관계라 해도 자라온 배경이나 돈에 대한 인식과 습관이 다르기 마련입니다. 내가 어떤 분야에 관해서 능통하다고 하더라도, 다른 사람과 그 분야에 관해서 뜻을 맞추는 것은 어려울 수 있습니다. 오히려 가까운 사람이기 때문에 더 어려운 경우도 많습니다. 이럴 때 trusted partner/advisor로서 서로간의 의견 조율을 감정적이지 않게 접근하도록 도울 수 있습니다.

Step 1: 고객관계 형성을 위한 문서/서류 execution: Client Agreement, Privacy Policy, Fee Schedule, IA Brochure, Payment Method, Expected Schedule (1st Payment Due at Signing)

Step 2: 고객의 전반적인 계좌 및 개인정보 전달받은 뒤 Client Financial Assessment 파일 구성 (구비서류: 각 계좌 statement, tax return 및 기타 title/deed/ID 서류 원본 혹은 복사본)

Step 3: Initial Review/Discovery Session: Zoom세션으로 작성된 CFA파일내용과 추가질문과 대화를 통해 장기적 목표나 고려사항들을 추가적으로 전달 받아서 종합적 플랜을 준비

Step 4: Plan Review Session: 종합적 플랜을 함께 검토해보고 고객의 질문과 추가변경사항을 수집 및 반영 (2nd/Final Payment Due in order to schedule Step 5)

Step 5: Finalized Plan Review Session: 완성된 플랜 및 주요 action item recommendations를 함께 검토한 후 향후 계획 논의 (혹시 최종적으로 refine할 사항이 있으면 반영한 후에 PDF형태로 최종플랜 문서 제공)

은준위를 폐쇄하는 것은 아니고, 추후에 좀 더 다른 모습으로 발전할 여지는 얼마든지 있습니다. 제가 지금 제공하는 유료서비스는 별도의 법인으로 운영하는 것이고, 현재는 soft-launching개념으로 기존 은준위 멤버들 중심으로 서비스를 먼저 소개하는 것입니다.

은준위 단톡방은 2주-6주의 강의프로그램 중심으로 운영했었습니다. 최대한 자세하고 포괄적으로 강의를 진행했지만, 어떤 수업이든지 모든 정보를 제대로 이해하지 못하는 경우도 자연스러운 현상이었고, 이보다 더 중요한 문제점은 개인마다 재정적 상황이 매우 다르기 때문에 절세나 은퇴준비 전략을 아무리 설명해도 과연 나의 상황에 맞는 전략이 무엇인지 확답을 얻기가 어렵다는게 가장 큰 한계점이었습니다.

결국 가장 직접적으로 이 문제를 해결하기 위해서는 재정설계 서비스 (세무대행 서비스도 포함)를 준비하는 것이 가장 효과적이라고 판단하고 준비해왔습니다. 어떤 고객이든지 개인의 재정상황을 공유하려면 ‘무료 서비스’로 이러한 관계를 형성하는 것은 저에게도 곤란한 일일테고, 고객 입장에서도 무료로 재정 자문을 받는다는 것이 실제로 더 이상한 현상일 것입니다. 제대로 된 서비스를 보장받기 위해서는 상호간의 계약서 및 그에 따르는 개인정보보호가 따라줘야 신뢰하고 재정자문을 주고 받는 관계가 형성되는 것이기 때문에 제대로 된 등록절차를 밟고 이 사업을 시작하게 되었습니다.

그리고 개인적으로는 그냥 ‘선의’와 ‘취미’로 재정적 자문을 하는 것도 장기적으로 발전이 어렵다는 것을 깨달았습니다. 우리가 의사나 치과 혹은 심지어 자동차 정비소나 미용실에 가더라도 공짜로 해주는 분에게 가는 것이 오히려 부담되며 장기적 신뢰하는 관계를 만들어나가기가 어렵지 않을까요? ㅎㅎ 어떤 관계는 돈이 오가고 계약서가 있어야 가장 효과적인 관계가 됩니다. 저도 가급적이면 이 일에 앞으로 전념하기 위해서 투자 (자격증, 등록비, 세금, 소프트웨어 등등)도 지속적으로 하기 위해서는 이러한 사업모델은 최선인 것 같습니다.

먼저 보험사에 대해서 말씀드리면, 한국인들을 대상으로 financial advisor 광고를 보면 생명보험회사인 경우가 매우 흔합니다. 하지만, 보험이 중요한 금융도구가 될 수는 있지만, 종합적으로 봤을 때 제한적인 부분만 다룹니다. 그리고 기본적으로 보험회사는 고객에게 보험상품을 팔면 팔수록 commission을 받기 때문에 기본적으로 고객의 재무건강을 최우선적으로 생각하기가 어렵습니다.

그런 면에서 저는 보험상품이 필요한지 검토해드리고, 원하시면 보험상품 선택을 도와드릴 수는 있지만, 보험회사들과 어떠한 금전적 관계도 갖지 않을 것입니다. 마찬가지로, 변호사나 회계사에게 고객을 소개하거나 소개 받는 경우가 서비스 업종의 특성상 종종 생길 수 밖에 겠지만, 이러할 때 서로 금전적인 혜택을 주고 받지 않는다는 것이 저의 원칙입니다. 혹시 그런 관계가 발생한다면 공지를 확실하게 할 것을 약속해 드립니다.

소개하셔도 되지만, 개인적 바람은 많은 고객들을 확보하는 것 보다는 좋은 분들에게 고퀄리티 서비스를 제공하고 싶습니다. 고객이 좋은 어드바이저를 만날 권리가 있는 만큼, 어드바이저도 좋은 고객을 만나면 좋기 때문에, 그냥 광고하듯이 소개를 뿌리지는 마시고 어느정도 주변에 필요한 지인 (부모님, 친척이나 친분이 있는 분)이면 얼만든지 환영합니다.

그리고 현재 공식적 리퍼럴 프로그램은 없습니다만, 추후에 별도의 리퍼럴 혜택을 도입할 경우에 기존의 추천하신 기존고객들에게 소급으로 혜택을 제공해드릴 생각입니다.

물론입니다. 솔직히 매우 좋은 아이디어라고 생각합니다. 근검절약이 습관화되신 부모님들은 주로 이런 서비스에 돈을 지불하기에 부담을 갖는 경우가 흔하고, 자녀의 경우 금전적으로 여유자금이 부족하기도 하고, 부모님의 재정플랜보다 독립적으로 어떻게 재정을 꾸려나가야할지 미리 도와주면 좋기 때문입니다.

자녀가 사회초년생이거나 부모님이 은퇴를 앞두거나 이미 은퇴하셨을 경우, 재정상담 패키지를 선물로 하는 것은 얼마든지 환영합니다. 별도로 문의를 해주시면 페이먼트 방식과 타이밍 관련해서 협의하도록 하겠습니다.

(참고로 저는 미국에서 초등학생시절부터 자랐기 때문에 영어권의 자녀분이나 배우자와 편하게 도와드릴 수 있습니다.)