2024년 부터 FAFSA가 새로 바뀌면서 은퇴계좌 관련 소득 부분에 대해서 좀 변경된 내용이 있어서 몇가지만 정리해드립니다. (물론 다른 부분에서도 약간의 변경내용들이 있긴 합니다만 그런 내용은 저나 다른 분이 따로 정리하는게 맞을 것 같네요.)

[기본적으로 알아야 할 점]

기본적으로 FAFSA에서는 ‘소득’ (income) 및 ‘자산’ (asset)를 별도로 취급하는데 소득 (income)은 prior-prior year 기준을 FAFSA base year로 잡고, 자산 (asset)은 해당년도 FAFSA 제출 시점입니다. 예를 들어 2025-26학년을 위해 2025.1월에 제출할 경우에 소득 부분은 2024년 4월에 제출한 tax year 2023년 세금보고 내용으로 하고, 자산은 2025.1월 기준으로 계산하는 것입니다.

[은퇴계좌 자산]

FAFSA에서 ‘자산’으로서의 은퇴계좌는 포함되지 않습니다. 그렇기 때문에 혹시 은퇴 저축을 더 많이 하려면 ‘소득 기준 년도’에 걸치지 않는 해에 최대한 많은 금액을 은퇴계좌에 자산으로 축적해두면 좋다는 결론이 나옵니다.

[은퇴계좌 소득]

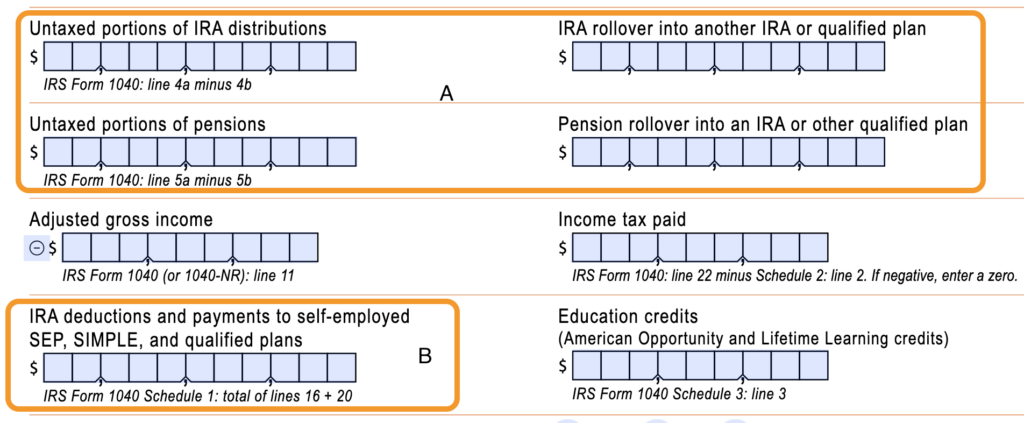

하지만 자녀가 10학년 봄학기 부터는 ‘소득’ 기준으로서는 아래의 여러 은퇴계좌 관련 activity를 잘 인식하고 진행하는게 중요할 수 있습니다. 소득 기준 년도를 이하 FAFSA “base year”이라고 하겠습니다. 아래의 그림은 FAFSA에서 은퇴계좌 관련해서 ‘소득 부분’을 파악하기 위해 요구하는 질문들입니다.

Traditional IRA deduction받고 불입 (그림 B): 이건 원래도 그랬지만, FAFSA할 때 다시 소득으로 포함 해줘야 합니다. 그래서 어짜피 IRA를 할 것이면 Roth IRA로 하는게 상대적으로 유리합니다.

Roth IRA regular contribution: 백도어 등이 아닌 일반적으로 Roth IRA에 contribution하는 것은 원래도 그랬지만, deduction을 안 받았기 때문에 FAFSA 소득으로 포함하지 않습니다.

직장 payroll통한 401k/403b/TSP contribution: 이 contribution금액은 더 이상 FAFSA에 포함되지 않습니다. (개선된 것이죠.) 예전 FAFSA에서는 W2에 나오는 여러 은퇴계좌 및 HSA 불입도 포함해야 했었는데, 이제는 이 항목이 없어졌습니다. 그래서 예전에는 base year에는 은퇴계좌 저축하는 것을 줄이거나, 어짜피 FAFSA기준에서는 다시 더해줘야 하기 때문에 할거면 Roth 401k 버전으로 하라고 했었는데, 더 이상 이럴 필요가 없게 되었습니다. (하지만 “self-employed” 은퇴플랜인 경우에는 포함을 해야 합니다. 아래 참고.)

Self-Employed Retirement Plan Contribution (그림 B): 바로 위의 일반 직장 은퇴플랜과는 다르게 자영업 solo 401k, SEP-IRA, SIMPLE IRA 등에 불입을 했다면 아쉽게도 이 금액을 FAFSA에 소득으로 다시 잡아야 합니다. 여기서 keyword는 ‘self-employed’이고, 해당 금액은 Form 1040 Schedule 1에 Line 16에 나옵니다.

백도어 Roth IRA (그림 A): 이 경우는 Form 1040 Line 4a + 4b에 총액 및 과세대상 금액을 나열하는데, 4a에서 Roth conversion하는 단계에서 과세금액이 작기 때문에,

세금혜택 받은 것 처럼 보여져서 FAFSA 소득에 더 해주게 됩니다. 백도어를 보고할 때 이 Roth conversion은 “rollover”라고 취급하지 않는 것 같습니다. Form 1040 line 4a/4b에도 ROLLOVER라고 안 적혀 나옵니다. 그래서 좀 비합리적인 것 같지만 백도어하는 금액은 소득에 더 해지는 것으로 간주하는게 맞는 것 같습니다.

일반 Roth conversion (그림 A): 백도어가 아니라 전액이 과세된 Roth conversion은 line 4a – 4b가 $0이게 됩니다. 세금을 냈으니 이 부분에서는 다시 더해지지 않습니다. (물론, AGI계산할 때 어짜피 반영된다는 ㅠ)

[FAFSA에서 Rollover 관련 문제들]

FAFSA의 규정상 IRA나 401k/pension 등에서 rollover 하는 금액은 계산에서 제외해주는게 원칙입니다. 그런데 문제는 IRS에서 데이터를 불러올 때 이 부분이 제대로 반영이 안되는 경우가 많습니다. 일종의 bug같은 건데, 정확히 어떻게 재구현할지도 모르겠고, 실제로 어떻게 고칠 수 있는지도 잘 모르겠어서 글을 올릴까 말까 고민을 했습니다. 하지만 실제로 롤오버와 관련해서 FAFSA가 계산한 부담금에 오류가 있는 경우가 좀 많은 듯 하여 정리를 해드립니다.

Mega Backdoor Roth (MBR) (그림 A): 401k에서 MBR하면 Form 1040 Line 5a/5b에 반영되고 “ROLLOVER”이라고 표기됩니다. 이론적으로는 이 금액은 ‘untaxed portions of pensions’에서 제외되어야 하는데, 실제로 제대로 반영이 안되는 경우가 많은 것 같습니다.

퇴사 혹은 이직 시 401k를 롤오버하는 경우 (그림 A): 이 경우도 Line 5a/5b에 “ROLLOVER”표기와 함께 세금보고서에 반영되어야 하는데 안되는 경우가 많습니다.

해결방법: 위의 MBR와 401k rollover등으로 FAFSA에서 SAI (예전 EFC)가 잘못 계산되는 경우는 새로운 문제는 아니고, 예전에도 있었던 일종의 ‘버그’인 것으로 알고 있습니다. 만약에 롤오버 때문에 자녀의 SAI가 너무 높게 나올 경우, 등록할 대학 financial aid 오피스에 연락해서 IRS tax transcript와 관련 1099-R를 제출해서 재고해달라고 하는 방법이 거의 유일한 해결방법인 것 같습니다. (혹시 다른 해결방안이 있다면 댓글로 달아주셔도 좋을 것 같습니다.) 사실 저도 이 부분은 애매하게 느껴지는데, 웬만한 가족은 FAFSA양식이 아무리 simplify되었다 하더라도 제대로 숫자를 넣었는지, 롤오버 금액은 어떻게 넣는지 파악하기 어려운 것 같습니다. 혹시 올해 입학 혹은 대학진학중인 자녀가 있는데 생각보다 재정보조가 너무 안 나왔을 경우 이 문제점인지 한번 검토하는 것도 나쁘지 않을 것 같습니다.

사실 근본적인 해결방법은 아니지만, FAFSA가 해당되는 base year들 중에는 rollover를 안해도 되면 안하는 방법이 가장 쉬운 것 같습니다. 물론 백도어로 불입하는 $7000/$8000 정도는 이런 불이익을 감안하고도 하는게 더 유리한 계산으로 나올 것 같지만, MBR이나 rollover는 제대로 FAFSA에 반영이 안된다면 대학교 financial aid office와 직접 해결을 할 각오 정도는 하는게 필요할 수 있습니다. 만약에 자녀가 고등학교 10학년 봄학기가 되기 전이나 대학교 2학년 가을학기 마친 후까지 불필요한 rollover는 최소화하는게 스트레스를 덜 받는 방법일 수도 있습니다.

[맺는 말]

– 은퇴계좌 ‘자산’은 FAFSA에서 제외됩니다. 이 글에서는 ‘소득’ 부분에서 은퇴계좌 저축하는 것이 어떻게 반영되는지 다루었습니다.

– 새로운 FAFSA가 은퇴저축에 있어서 가장 좋게 바뀐 부분은 직장인들의 401k employee contribution은 더 이상 소득에 포함되지 않는다는 점입니다.

– 하지만 아쉽게도 self-employed로서 SEP-IRA, SIMPLE-IRA나 solo 401k등의 contribution은 기존과 변함 없이 FAFSA에 소득부분으로 추가해줍니다.

– Traditional IRA 불입도 FAFSA 소득으로 추가해줍니다.

– Backdoor Roth IRA도 FAFSA 소득으로 추가해줍니다.

– Mega Backdoor Roth 이나 일반 401k / IRA rollover할 때는 원칙적으로는 FAFSA 소득계산에서 제외해야 하는데 제대로 반영이 안되는 경우가 많습니다.

이 글의 내용은 아무래도 FAFSA 롤오버 부분의 버그 현상도 있는 듯 해서 제가 절대로 장담할 수 있는 내용들이 아니라는 점을 거듭 말씀드리며 마치겠습니다. 그래도 혹시 의외로 FAFSA에서 부담금이 너무 높게 책정되신 분들 계시면 이 rollover버그와 연관 있는지 검토해보시고, 도움이 혹여나 된다면 좋겠습니다.