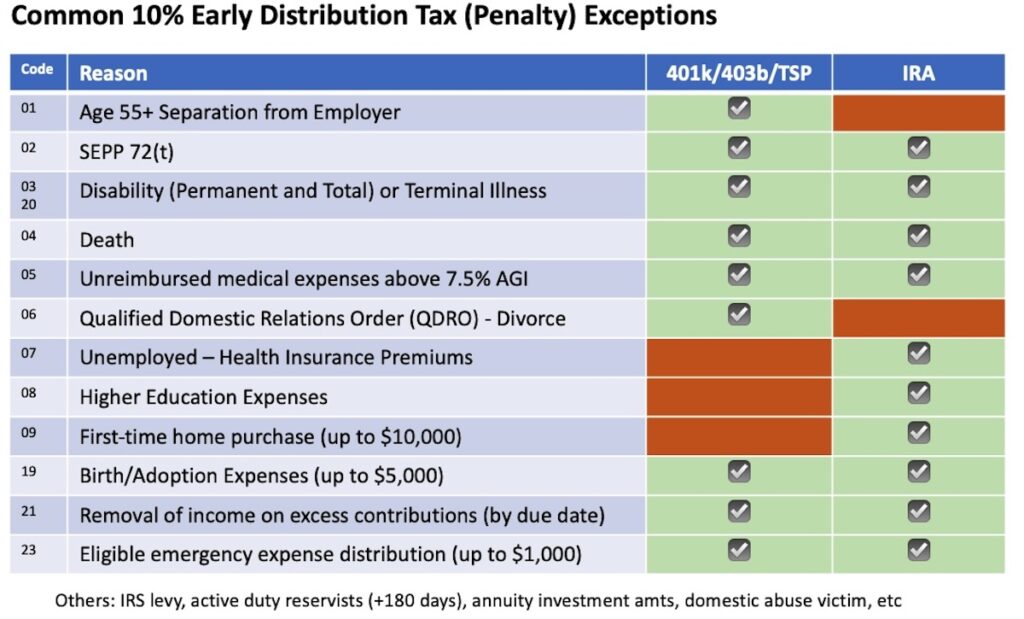

401k/403b/TSP 등의 직장 은퇴계좌와 IRA계좌에서 59.5세 전에 인출하면 조기인출세금 (early distribution tax) 10%를 추가적으로 내게 되어 있습니다.

이 조기인출세는 일반소득세에 추가해서 또 내야 하기 때문에 가급적이면 피하는게 좋습니다. 다행히 이 10% 페널티를 면제 받을 수 있는 방법들이 있는데, 은퇴계좌 종류에 따라 면제조건이 다릅니다. 이 표에서는 기본적으로 어떤 계좌에서 특정사유로 인출하면 면제가 되는지 한눈에 정리가 되어 있습니다. 중요한 건 몇가지 면제조건은 401k/403b/TSP 등에게만 적용되고, 또 몇가지 조건은 IRA에만 적용됩니다. 그래서 특히 조기 은퇴계획 혹은 목돈 조달을 해야 할 때 혹시 한 쪽이 더 유리한지 고려하고 롤오버 등을 결정하면 좋겠죠.

59.5세 달성 이후에는 조기인출세는 더 이상 적용되지 않으니 이 표는 59.5세 전에 참고하면 도움이 될 듯 합니다. 조기인출세는 세금보고할 때 Form 5329을 활용하게 되는데, 가끔식 면제조건이 추가/변경되는 경우가 있으니 확실하지 않을 경우 Form 5329을 살펴보기를 추천합니다.

(참고로, HSA는 65세가 되기 전까지는 penalty 20%가 붙고, 이 표와는 무관하다는 점도 기억하면 좋겠습니다.)

각 면제조건 마다 세부적인 규정들이 적용될 수 있으니 필요하면 자문을 받아서 종합적인 절세 계획을 실행하는 것이 합리적일 수 있습니다.