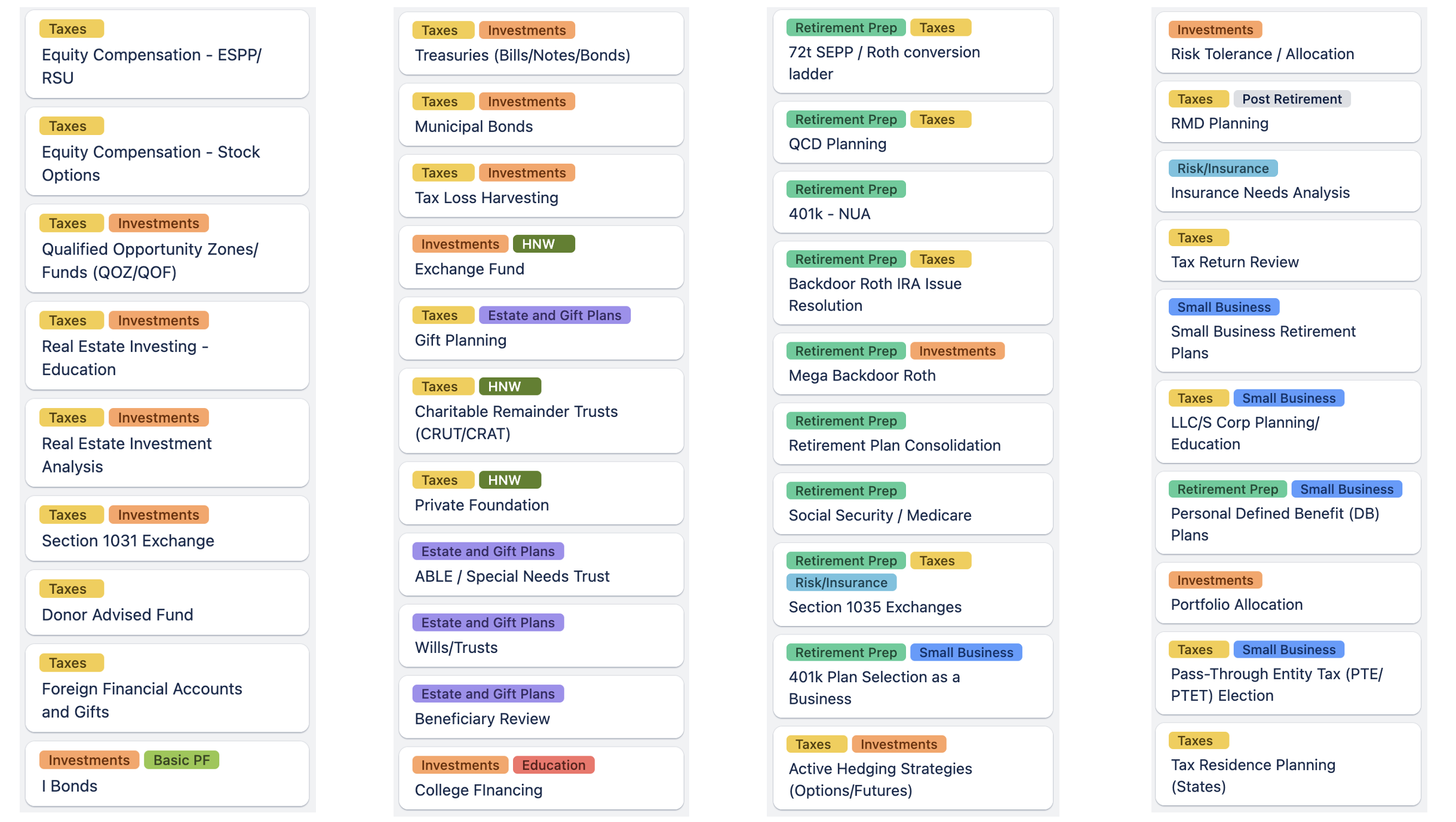

과연 재정설계를 하면 어떤 토픽들을 다루게 되는지 궁금해하는 분들을 위해서 현재까지 고객들에게 제공한 각종 토픽 ‘메뉴판’을 첨부해드립니다. (그림을 click하시면 크게 확대해서 보실 수 있습니다.)

가끔 온라인 커뮤니티에 보면 재정자문 (financial advisory)이 별 것 없다는 식으로 생각하는 분들이 있습니다. 물론 대부분의 재정자문 서비스는 투자관리를 대신 해주는 서비스를 주요 포인트로 삼기 때문에 고객 입장에서는 큰 도움을 못 받는 느낌이 일반적일 수도 있습니다. 하지만 저의 경우는 financial planning 부분에 더 촛점을 맞추고 있기 때문에 일반적 서비스와는 조금 차별화 되는 것 또한 사실입니다. 어쨌든, 많은 토픽들을 본인의 상황에 비추어 봤을 때 어떤 계획이 좋을지에 대해서는 직접 들여다 보면, 뭔가 안개가 걷히는 듯한 경험을 하게 되는 것을 볼 때 저도 매우 뿌듯합니다.

여기 메뉴판의 토픽들은 모든 고객에게 공평하게(?) 제공이 됩니다. 물론, 재정설계 과정에서 중요한 토픽일 경우 충분히 다루어 드립니다. 어떤 고객들은 당장은 해당되지 않는 토픽이라 하더라도 관심이 있을 경우, 교육 중심으로 다루어 드리고 있습니다.

고객들은 주로 일회성 (약 3개월) 고객들과 지속적으로 자문관계를 유지하는 고객들로 구성이 되는데, 접근성 차원에서는 전혀 차별되지 않지만, 시간적 차원에서는 아무래도 모든 토픽을 다루려면 지속적 자문고객으로 전환하는 경우가 가장 합리적인 방법입니다.

메뉴판의 내용들이 꽤 많지만 실제로 진행하다보면 여기에 없더라도 매우 중요한 planning 토픽으로 다루어 드리기도 합니다. 그냥 ‘맛보기’용으로 공유해드립니다.

(그림을 click하시면 크게 확대해서 보실 수 있습니다.)