단톡방에서 누가 질문해서 봐드리다가 공유하면 좋겠다는 생각이 들었습니다. 생각보다 많은 분들이 이상한(?) 펀드를 많이 보유하고 계신 것 같습니다. 자칫하면 본전까지 회복하기 어려운 펀드도 많으니 꼭 사기전에 펀드의 load나 fee, 그리고 expense ratio를 살펴 보면 좋겠습니다.

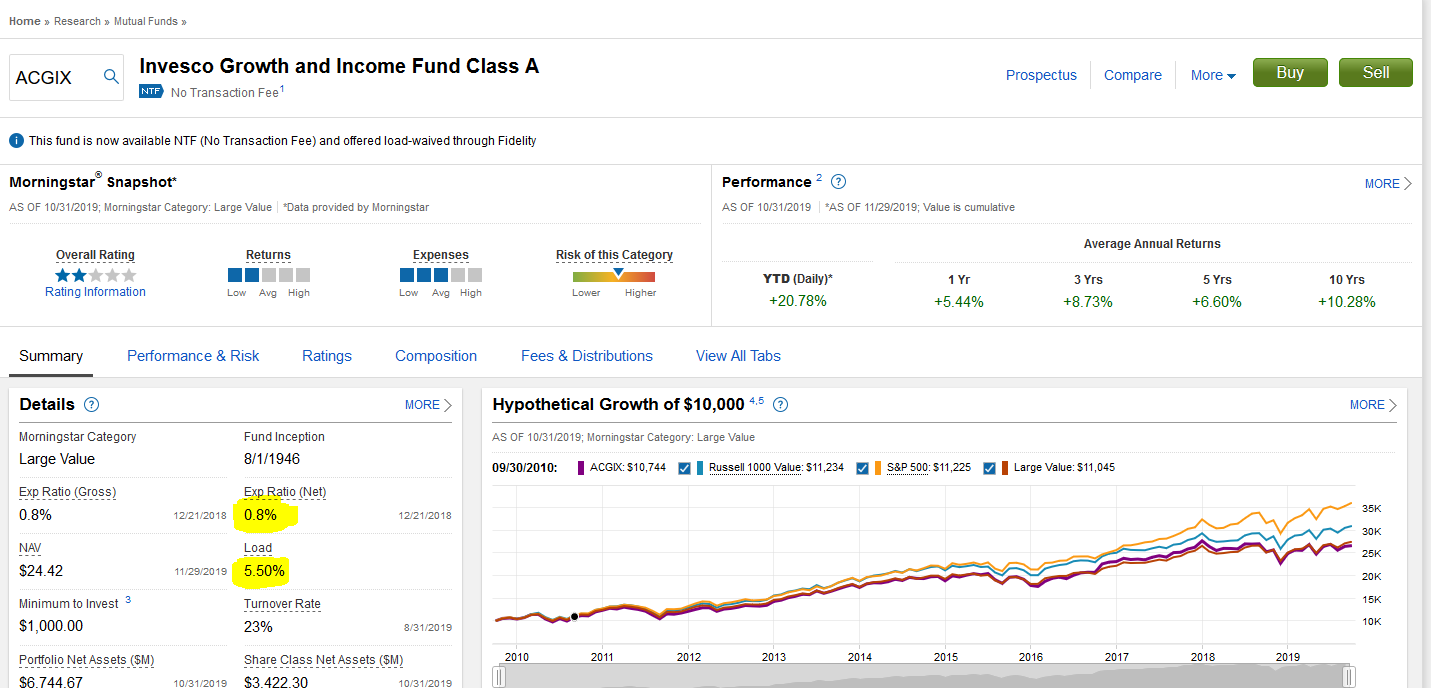

이 펀드는 ACGIX라는 펀드인데, 정식 명칭은 Invesco Growth and Income Fund Class A

문제는 두가지여요.

제가 Highlight마커로 했는데

1. Load = 5.50%

2. 0.8% Expense Ratio

1번의 문제는 펀드를 살 때 바로 5.5%를 커미션으로 먹어버려요. ㅠㅠ 그럼 1000불 저축하면 시작할 때 바로 $945.00…시작부터 안좋아요

2번의 문제는 0.8% ER… 매년 0.8%를 펀드비용으로 떼어가요. 그럼 일년후 전혀 가격변동이 없었다면… $945 – $8 = $937.

엄청 손해보는 거에요.

반면에 VTSAX나 FSKAX등의 펀드는 Load는 당연히 없고 ER이 0.03% 수준이에요.

그렇다면 VTSAX도 일년에 가격 변동이 없었다면?

1000불에서 fee로 나가는 돈이 $0.30

$999.70 vs $937

얼마나 fee가 무서운지 보이시죠?

이게 가격 변동이 없다고 가정했을 때 그런데, 실제로 1년의 가격추이 보시죠.

초록색 = VTSAX

파란색 = ACGIX

ACGIX가 싼가? 그것도 아니고

그렇다면 성과가 더 좋은가? 그것도 아닙니다. 심지어 -6%. ㅠㅠ

그럼 이 펀드가 계좌 안에 있으면 어떻게 해야하나?

바로 팔고 다른 펀드로 갈아타셔야겠죠. 지나간 것은 지나간 대로..

피델리티의 경우 FZROX라는 펀드가 있어요. VTSAX랑 거의 동일한데 0.03% ER보다도 싼 0.00% ER입니다.

피델리티 계좌이시니 일년에 그 30센트도 절약하셔야죠. ㅎㅎ