본 글은 일반적으로 접할 수 있는 어드바이저의 다양한 fee의 구조를 설명하는 글입니다

재정플래너 비용과 관련해서 사용되는 용어가 매우 다양해서 고객 입장에서는 헷갈리기 쉽습니다.

기본적으로 fee-only, fee-based 등의 모호한 용어들로 일부러 교란작전을 펼친다는 느낌마저 들 정도라고 생각될 수 있습니다. 아마 병원에서 청구하는 의료비 다음으로 가장 헷갈리는 분야가 아닌가 싶습니다.

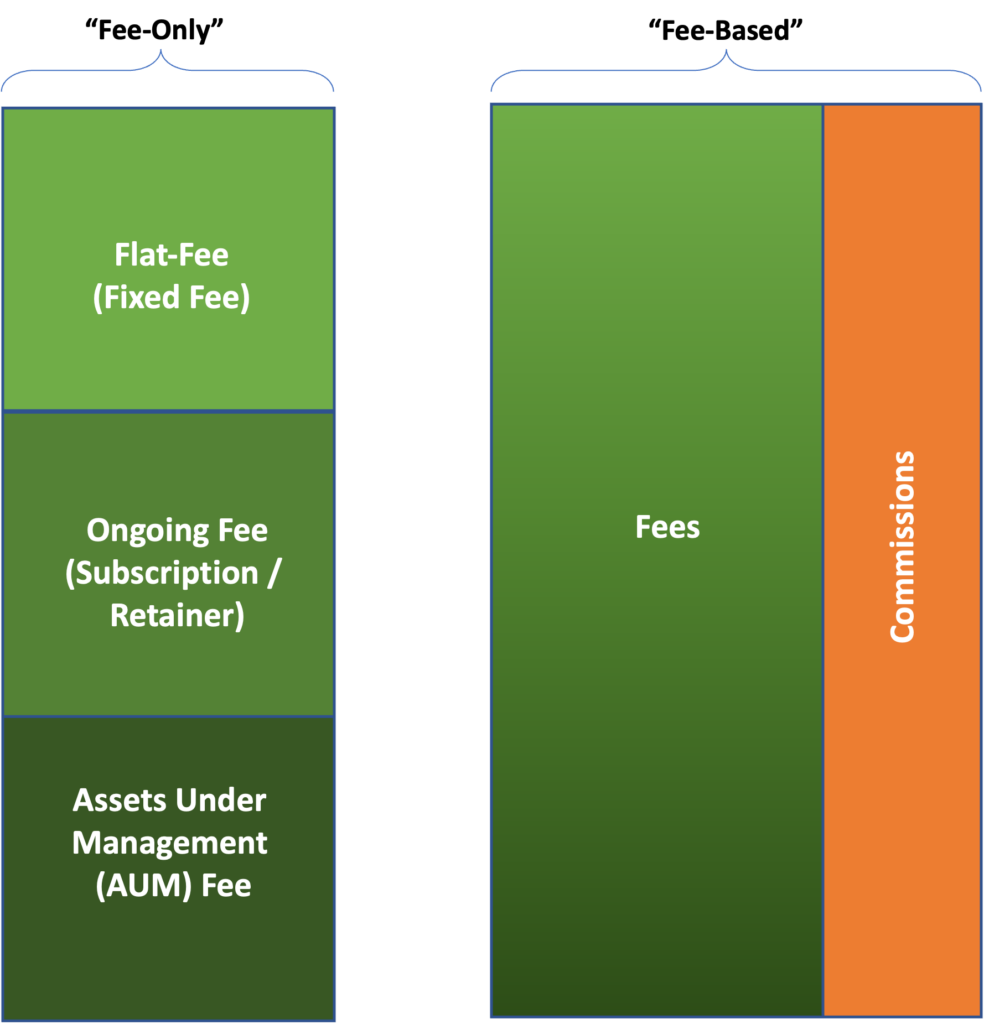

가장 먼저 다음 그림을 한번 보시면 fee-only, fee-based, flat-fee 등의 용어들을 좀 더 쉽게 이해할 수 있을 것 같습니다.

단순하게는 Fee-Only라는 개념 안에 여러가지의 fee의 형태가 존재한다는 것을 알 수가 있고, fee-based라는 다른 개념은 fee + 다른 수입처가 있는 형태라고 보시면 됩니다.

그렇다면 어떤 Fee 구조가 고객 입장에서는 가장 바람직할까요? Fee-based와 fee-only는 좀 너무 포괄적이기 때문에 이것 만으로 재정설계/투자자문 파트너를 구하기는 좀 어렵습니다. 실제로 어떤 서비스나 결과물을 제공받으며 그에 따라 어떻게 fee를 부과하는 지 파악하는게 중요하다고 봅니다. 기본적인 fee 책정방식에 대해서 밑에 나열해드렸습니다. (각 섹션을 누르면 확장 가능)

Fee-based는 위의 그림에서 우측 기둥에서 표기되어 있는데, 그냥 fee를 청구한다는 의미로 생각했을 때 고객입장에서는 거의 무의미한 단어라고 생각해도 됩니다. 그냥 기본적으로 fee를 중심으로 운영한다는 뜻이지만, fee외의 다른 형태의 수입구조도 있을 수 있다는 의미입니다.

위의 그림에서 보이듯이 Fee-Based는 고객에게 직접적으로 받는 fee 외에 commission등의 다른 수입처도 존재한다는 말입니다. 이게 문제가 되는 이유는 업체가 고객의 이익만 최우선으로 하지 않고 자사가 어떤 금융제품을 많이 팔면 팔수록 commission이 많이 발생하기 때문에, 고객 입장에서는 fiduciary라고 보기 어렵습니다. 실제로 보험회사 같은 상품을 파는 경우에 이런 커미션 구도가 흔합니다. 그래서 보험상품을 직접적으로 판매하거나 보험회사와의 리퍼럴(referral)관계가 있거나 하면 고객입장에서는 매우 신중해야하고, 일반적으로는 추천하기 힘듭니다.

Financial Advisor비용에 대해서 찾다보면 Fee-Only라는 단어가 자주 등장합니다. 위의 그림에서 왼쪽 기둥이 통털어서 Fee-Only의 수입구조입니다. 그리고 가끔 보면 이게 무슨 대단한 혜택인 것처럼 강조하는 경우도 가끔 보게 됩니다.

하지만, 위의 그림에서 보이는 Fiduciary의 의무가 있는 투자자문 (investment advisory)회사 입장에서는 최소 (minimum)의 기준이라고 보시면 됩니다. 왜냐하면 Fee라고 해서 Fee가 싸다는 뜻도 아니고, 물론 fee를 능가하는 가치를 충분히 제공할 수도 있지만, 주로 fee-only를 강조하는 어드바이저들은 AUM 구조인 경우가 많습니다. (AUM fee의 장단점은 밑에 별도로 설명하고 있습니다.)

기본적으로 “Flat Fee”의 경우 제품을 구매하는 것과 비슷하게 가격을 시간제로 하지 않고 확정된 금액을 지불하고 해당되는 서비스를 제공받는 것입니다. 주로 Full Financial Plan의 경우 이렇게 하는 경우가 많습니다. 개인적인 생각이지만 AUM Fee의 경우에도 financial plan 및 investment policy statement 등을 제공하지만, AUM은 아무래도 고객의 포트폴리오를 관리해주는 쪽으로 더 특화되어 있다보니 planning측면에서 상대적으로 덜 부각될 가능성이 약간 있습니다. 물론, 매우 유능한 투자자문회사이 ultra-high-net-worth고객을 상대로 많은 부가서비스를 해주기도 하겠지만요.

이 flat-fee부분이 가장 이해하기 쉬운 fee제도이긴 합니다. 일정 금액을 지불하면 full financial plan을 제공하기 때문에 불확실성을 많이 줄일 수 있습니다. 단점이 있다면, 아무리 훌륭한 플랜이라 하더라도 고객의 상황이 예상치 못하게 바뀔 경우에 플랜의 유용성이 떨어질 수가 있습니다. 그래서 flat fee로 좋은 플랜을 경제적으로 구하는 것도 중요하지만, 장기적으로 봤을 때 믿을 수 있는 어드바이저와의 관계 형성이 더 중요할 수 있다고 말할 수 있습니다. 물론, 경제적인 비용과 높은 신뢰도 중 하나를 고르지 않고 둘 다 확보할 수 있으면 더할 나위 없겠죠.

위에 설명한 flat-fee의 연장선으로 subscription/recurring fee를 생각해볼 수 있습니다. 일시적인 플랜으로 다 커버되지 못하는 부분도 있지만, 고객의 입장에서 나의 상황과 성향을 잘 이해하고 자문해줄 수 있는 어드바이저와의 관계를 유지하기 위해서는 일정기간 동안 subscription fee를 지불하거나, 아니면 투자관리를 맡기면서 AUM fee를 지불하는 방법이 일반적입니다. 이러한 fee는 살면서 life event들을 직면하게 될 때 쉽게 어드바이저에게 연락을 해서 적절한 조언을 얻는 데에 있습니다.

많은 사람들은 재정설계/투자자문 회사를 통하면 더 좋은 수익을 제공하는게 주요혜택이라고 생각을 하기 쉽지만, 저는 개인적으로는 재정설계를 제공하는 입장에서 이러한 장기적이 관계가 가장 중요한 혜택이 아닌가 싶습니다. 예를 들어 은퇴를 언제하는게 좋을지, 소셜연금을 언제 받으면 좋을지, 상속계획은 어떻게 해야할 지, 자녀의 대학비는 어떻게 마련하는게 현명할지 등등이 순전히 금전적인 잣대로만 가치를 평가하기 어렵다고 생각합니다.

많은 재정설계/투자자문 회사들이 fee-only를 언급할 때 이 AUM 비용을 주로 뜻하지만 제대로 설명하기가 좀 애매한 부분이기도 합니다. 기본적으로 assets under management라는 개념은 고객이 자기의 포트폴리오를 재정설계/투자자문 회사에게 맡기고, 자산수준에 비례한 fee를 책정하는 방법입니다. 이 방법은 한편으로는 내 자산을 불리면 불릴 수록 투자자문회사에서 더 많은 fee를 벌게 되므로 fiduciary측면에서는 고객과 투자관리회사의 목적이 일치한다는 면에서 합리적이라고 할 수 있습니다. 다른 편으로는, 나의 자산이 많으면 많을 수록 더 많은 fee를 지불하게 되어 있는데 과연 그만큼 투자관리회사가 더 많은 노력을 하는가에 대해서는 의문을 가질 수 있습니다.

시중에 저가로 경쟁하는 Robo-advisor이나 JP 모건등의 private client advisor프로그램 드이 모두 이러한 AUM Model입니다. 하지만 Robo-advisor의 경우 고객의 상황에 맞게 조언을 해주는 서비스는 fee에 포함되지 않기 때문에 그런 경우에는 시장수익성을 능가해줘야 하는게 주요 혜택이겠지만, 사실상 이것 만으로 개인이 DIY로 꾸준한 투자를 하는 것과는 큰 차이 없다고 봐도 무방하다고 생각됩니다. 반대로 대형금융회사의 advisor프로그램들은 아무래도 대량생산적인 느낌으로 접근하기도 하고 fee가 AUM의 연간기준으로 총포트폴리오의 1.4% 가 넘기 때문에 역시 값어치를 하는지는 의문일 수 밖에 없습니다.

많은 사람들이 financial planner에 부담을 갖는 이유 중 하나는 아마도 AUM Fee와 관련이 크지 않을까 싶습니다. 포트폴리오 사이즈가 크면 클 수록 더 피를 뽑아갈테니까요. 이러한 이유로 저는 AUM을 절대로 푸쉬하지 않습니다. 일반적인 고객들은 AUM Fee보다는 flat-fee로 재정플랜 및 점검을 하고, 투자관리 보다는 그야말로 재정적인 부분에 대해 자문을 구하는 서비스로 이어가는게 더 합리적일거라고 생각됩니다. 다만, net worth가 $1 million 이상 혹은 근로소득세율이 24%이상이면 AUM을 통해 투자관리를 고려하는 것도 괜찮은 방법이 될 수 있습니다. (저의 경우, 만약에 AUM 고객이 된다면 subscription / ongoing 재정자문서비스가 별도의 fee없이 포함해드립니다.) 총 투자가능한 포트폴리오가 더 낮더라도, 투자기법을 이해하기 어렵거나 못하거나 자신이 너무 투기형 투자자라고 인식할 경우에는, 자산수준과 무관하게 이런 AUM서비스가 장기적으로 도움될 수 있습니다.

시간제로 Fee를 청구하는 방식은 말 그대로 서비스를 제공하는 측에서 몇시간 고객을 위해 근무하는가에 따라 비용을 책정하고 청구하는 방식입니다. Hourly방식의 단점은 아무래도 근무의 효율성을 알기가 어려워서 어떤 서비스가 완성될 때 까지 총 소요될 비용을 예측하기가 어려울 수 있습니다. 그렇기 때문에 기본적으로 hourly기준의 서비스를 필요로 하는 부분을 최소화하면 좋다고 생각합니다. 동일한 서비스에 대해 hourly보다는 flat-fee로 환산해서 계약을 체결하는게 더 바람직하고 서비스를 제공하는 입장에서도 더 좋을 것 같습니다. 하지만 상황에 따라서 hourly가 불가피할 수 있는데, 그런 경우에는 꼭 신뢰도가 어느정도 형성된 관계라면 더 좋을 것 같습니다.

위에서 설명해드린 Fee외에 가끔 등장하는 다른 fee제도가 두가지 있는데, 이 두가지 다 경계하면 좋은 영역이라고 봅니다.

Performance-Based Fees: 기본적으로 일반 재정설계/투자자문 회사는 performance-based fee를 청구하지 못하게 되어 있습니다. Performance-based fee란 쉽게 말해서 일정 index의 수익률을 능가할 경우 그 능가분의 일부분을 fee로 떼어가는 구조입니다. 고객의 이익과는 어느정도 부합되는 구조라고 할 수 있지만, 고급투자자를 대상으로 하는 hedge fund 등에서 흔히 사용하는 방법이지만, 일반 투자자문회사는 성과기반의 fee를 떼지 못하게 규정되어 있습니다.

Commissions: 위에 언급했지만, 가장 대표적인 commission-based 금융회사들은 보험회사 (annuity포함)입니다. 스스로 fiduciary라고 칭하지만, 그것은 단순히 보험상품을 필요로 한다는 전제조건이 있기 때문에 보험이 꼭 필요한지 아닌지는 다른 재정설계사를 통해서 먼저 파악하고 보험상품을 쇼핑하는게 현명하다고 봅니다.

이 글에서는 재정설계 혹은 투자자문 (financial planner / investment advisor)의 주요 fee구조에 대해서 설명을 했습니다. 용어가 너무 다양해서 fee구조조차 이해하기 어려워서 접근성이 매우 떨어지는 것 같아서 안타깝기도 합니다. 그리고 고객들이 재정플래너 통한 기대효과도 약간 빗나가 있다고 생각되기도 합니다. 재정설계의 혜택은 시장수익성을 지속적으로 초월하는 것이 아니라, 삶의 여러 전환점을 바라보거나 직면했을 때 어떻게 더 현명한 선택을 할 수 있을지 돕는 것이라고 생각합니다.