지난 몇년간 이자율 변동에 큰 변화들이 있었습니다. 2020년에는 시중금리가 0% 수준이었다가 작년까지 이자율이 급하게 올랐는데, 최근 반년 정도는 완만한 이자율의 하락세를 보이고 있습니다. 물론 여기서 말하는 이자율은 금융상품에 따라 많이 다를 수 있는데, 상품마다 지난 몇년간 최고의 이자율을 제공하는 상품이 달랐습니다.

여기에 2020년 부터 최근까지의 현금을 묻어둘만한 상품들간에 연간이자율을 한눈에 정리해봤습니다. 이 글의 시점도 5월이고, I Bond 같은 경우에도 5월/11월에 발표가 되기 때문에 5월을 기준으로 잡았습니다. 그리고 실제 연간 이자율은 아주 근소하게 상품마다 계산하는 방법이 좀 차이가 있을 수 있지만, 간단하게 쓰는 글인만큼 비교하는데 큰 무리는 없을 것 같습니다.

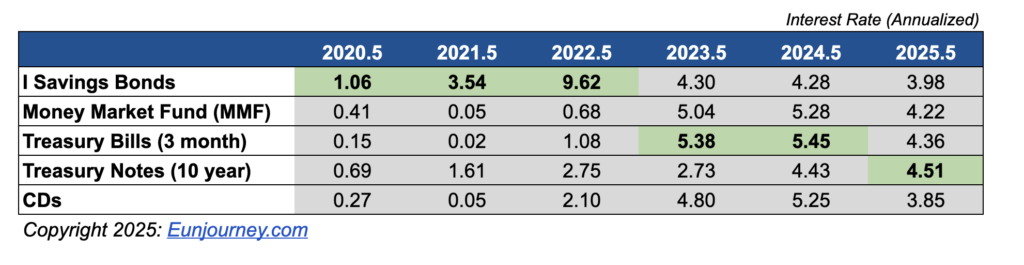

표에서 쉽게 보이듯이 코비드가 한창일 때는 I Savings Bond가 다른 상품보다 유리한 이자율을 제공했습니다. 그리고 코시국에서 빠르게 회복되면서 물가상승률이 치솟는 바람에 2022년 5월에는 I Savings Bond가 무려 9.62%를 제공했습니다. 그래서 2020 – 2022에는 여유자금이 있으면 I Bond를 적극활용하는 것이 매우 현명했습니다.

2023년에는 빠르게 오른 물가상승률을 잡기 위해서 연준위가 금리를 빨리 올리면서 다른 상품들의 이자율이 상대적으로 급등하게 되면서 단기채권인 Treasury bill이 더 유리한 상품으로 떠올랐고, 2024년 후반부까지 2023-2024년 구간에는 T-Bill을 적극활용하는 것이 합리적이었습니다. (참고로 T-Bill은 연방세금은 내야하지만 state and local tax는 면제라서 특히 high-income tax state에 사시는 분일수록 더 매력적일 수 있습니다.)

2020-2022년에는 I Bond가 좋은 저축옵션이었고, 2023-2024년에는 T-Bills가 좋은 옵션이었는데. 2025에 들어와서 여전히 T-Bills가 좋은 옵션이긴 하지만 Treasury Notes (10 year)이 더 높은 이자율을 제공하기 시작했습니다. T-bills는 미국정부에서 발행하는 1년 이하의 단기채인 반면에, Treasury Notes는 2-10년의 maturity의 장기채입니다. 세법상 state and local tax 면제는 동일한 혜택이 있습니다.

만약에 emergency fund (EF) 계획이 견고하고, 장기투자 포트폴리오 및 절세계좌 활용도 잘 운영되고 있는 상황에서 그래도 여유자금이 있다면 앞으로 Treasury Notes (10 year)를 고려해도 좋은 시기인 것 같습니다. 특히 T-Bill의 경우에는 만기되는 기간이 몇주에서 몇달인데, 그 사이에 금리가 더 내려갈 경우 재투자할 때 더 낮은 이자율을 받게 될 가능성이 높기도 하고요.

물론 Treasury Notes는 일반인들에게는 약간 생소하기도 하고 공부를 해야 할 수도 있지만, 일단 이자율을 lock in 해두면 10년까지는 4.5%의 이자율은 보장 받을 수 있으니 충분히 고민해볼만 한 가치가 있다고 생각됩니다.