요즘처럼 급격히 마비가 된 사회분위기에서 은퇴가 더 멀어진 것이 은준(은퇴준비)하는 입장에서 안타깝게 느껴진다.

하지만 더 심각하게는 직장이나 사업장의 어려움으로 인해 더 심한 타격을 우려하거나 실제로 겪고 있는 분들도 많은 것 같다. 나 역시 이 상황이 빨리 호전되었으면 하는 마음이 간절하다.

그럼에도 불구하고 은준위 입장에서는 오히려 차분하게 대처할 수 있다는게 감사한 이유 중 하나다. 이건 나의 담력이 남달라서 그런게 아니라, 경제적 상황이 호황기이든지 불황기이든지, 은퇴준비의 의사결정과정이나 우선순위 설정에는 변화가 없어도 되는 틀이 있기 때문이다. 바깥상황이 많이 바뀌어도 내부적 운영은 stay the course할 수 있다는 뜻이다.

많은 사람들이 은퇴를 위한 저축을 적극적으로 하지 못하는 이유 (혹은 핑계)는 미래를 위해 현재를 너무 희생한다고 생각하는 것 같다. 분명 그런 요소가 전혀 없지는 않지만, 우리가 생각하는 그 희생은 생각만큼 대단한게 아닌 경우가 많다. 그리고 그 희생을 안하므로 누리는 현재의 효용성은 생각보다 크지 않은 경우가 많기도 하다. 사실 은퇴준비는 먼 훗날의 ‘은퇴’만을 위한 행위가 아니라 은퇴라는 목표를 향해 가는 길에도 큰 도움이 되기 때문이다. 특히 이런 불황에 직면했을 때는 비상금이 충분히 준비된 사람과 준비안된 사람의 마음가짐은 너무나 다를 것이다.

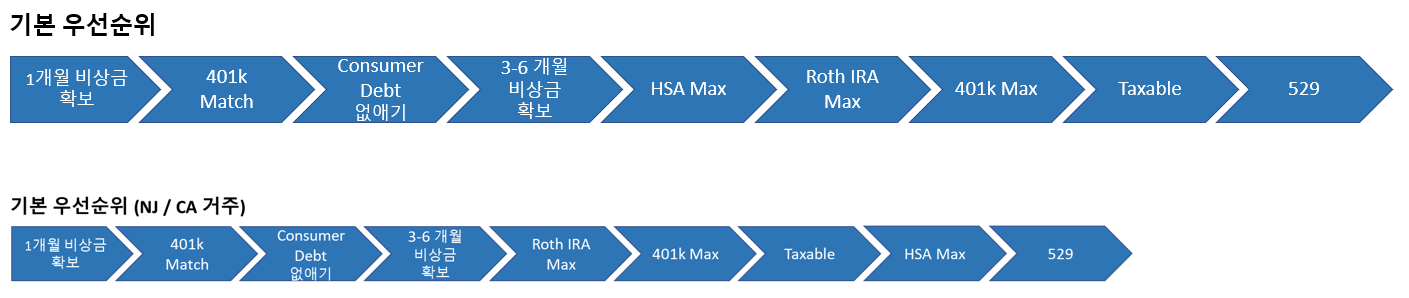

은준위 초급방에 들어오는 분들에게 가장 먼저 들이대는 우선순위표가 있다. 다음과 같다:

이 우선순위는 경기의 상황에 따라 바뀌지 않고 적용가능하다.

절세차원에서도 가장 효과적일 뿐만 아니라, 장기적으로 자산을 키워가는 데 있어서도 튼튼한 틀을 잡아주고 비상금 확보에도 효율적이다.

여기서 다 자세히 다루지는 못하지만 401k Match, 비상금 확보, Debt 없애기, Roth IRA의 순서는 주목할만하다. 왜냐하면 이 돈은 은퇴한 후에만 찾아볼 수 있는 돈이 아니라, 여전히 실생활에 필요하면 찾을 수 있는 mechanism이 있기 때문이다.

[1개월 비상금 확보]

가장 먼저 1개월의 생활비정도는 비상금으로 확보해두면 좋다.

이 금액은 가급적이면 FDIC 혹은 NCUA에 가입된 high-yield savings account에 넣어두면 좋을 것 같다.

만약 카드빚이 많다면 1개월 금액을 $1000로 줄여서 넣어두고 카드 빚을 없애는 쪽으로 단기간 집중해도 좋다고 본다.

이건 말그대로 비상금이기 때문에 CD에 묶어두는 것 보다 일반적인 online savings account가 좋아 보인다.

물론 no-penalty CD도 괜찮은 옵션이 될 수 있겠다.

비상금 확보: 이것 자체가 비상금이기 때문에 특별히 더 할 말이 없다. 다만, 급한 일이 닥치면 현금박치기 보다는 신용카드로 포인트도 축적하고, 신용카드를 이 비상금으로 갚는 방안이 좋겠다.

[401k Match]

사실 빚 없애기를 더 시급하게 해결해야할 것 같기도 하지만, 401k Match는 기본적으로 50-100%수익을 먹고 시작하는 거라서 강력히 추천한다.

뿐만 아니라, pretax 401k를 하게 되면 AGI도 줄어들기 때문에 세금도 덜 부과된다.

401k는 최대한 빨리 $5000이상을 모으면 좋다. 이유는 혹시 퇴사하게 될 경우 $5000이하의 금액은 자동적으로 withdraw시켜버릴 수 있기 때문이다. 이건 IRS규정에서 허락되기 때문에, 혹시 이런 상태에서 일자리를 잃을 경우, 바로 IRA로 넣는데 신경을 써야한다.

401k는 Match는 꼭 챙기다보면 어느새 몇만불 이상의 금액으로 불어날 것이다. 5천불 모은 후 다음 목표는 $100,000이다.

이유는 비상의 경우 401k에서 Loan을 받을 수 있는데, 이 금액이 총 계좌 금액의 1/2까지 론 받을 수 있는데, 최대 5만불까지 론 받을 수 있게 되어 있다.

비상금 확보: 401k에서 Loan을 받을 수 있다. 자신의 401k 밸런스의 50%까지 (최대한 5만불까지) 빌릴 수 있다. 일반 론 보다 좋은 이유는 1) credit check 없고 credit report에도 지장 없으며, 2) 갚아가면서 지불하는 이자는 은행에게 주는게 아니라 고스란히 자기자신의 401k 밸런스로 들어간다는 장점이 있다.

[Consumer Debt 없애기]

401k Match다음으로 시급한 건 Consumer Debt 없애기이다.

사실 마적질의 기본도 매달 카드밸런스 갚아서 $0로 하는게 원칙이다. 혹시 Consumer Debt있으면 이걸 먼저 해결해야한다.

여기서 Consumer Debt란 모기지, 학자금을 제외하고 경우에 따라 자동차 페이먼트도 제외할 수 있다.

포인트는 빚을 없애야 돈을 모을 수 있다. Consumer Debt는 이자율이 높게는 20-30%까지 내야하기 때문에 주식펀드로 불확실성 높은 투자하는 것 보다 20-30%의 return을 불확실성 없이 얻어낼 수 있는 빚갚기가 중요하다.

비상금 확보: 실제로 빚을 없애면 신용스코어도 높아지고 돈을 빌려주는 한도도 높아져서, 진짜 급한 일 있을 때 단기적인 비상금으로 신용카드를 쓰는 걸 더 용이하게 해준다. 뿐만 아니라, 실제로 0% 이자 카드도 찾으면 있다. 다만, 신용카드를 여는 것은 credit reporting이 되고, 또한 이자를 낼 경우 은행에게 바치는 돈이기 때문에 401k Loan보다는 우선순위에서 살짝 떨어진다고 봐도 된다.

[비상금 확보: 최소 + 3-6 개월]

이건 위의 1개월 비상금 확보와 비슷한데, 빚을 갚은 후에 다른 어떤 투자를 많이 하기 전에 최소한 3-6개월정도의 생활비를 은행에서 안전하게 갖고 있으면 좋다.

요즘처럼 주식시장이 떨어진 상태에서 주식펀드를 팔기도 아깝고, 401k론을 내기도 아깝다. 그래서 욕심을 조금 억제하더라도 최소한 3개월정도의 비상금이 있으면 저녁에 발뻗고 자는데 큰 도움이 될 것이다.

[Roth IRA Max]

IRA는 원래 59.5세전에 빼면 페널티가 붙는게 원칙인데, Roth IRA는 약간 “사기캐”와 같은 제도이다.

그 이유는 원금을 direct contribution으로 했을 경우, 아무 때나 그 원금을 페널티 없이 뺄 수 있기 때문이다.

매년 6천불을 몇년 동안 불입했다면 몇만불의 비상금이 축적되는 셈이다.

즉, 비상금 3-6개월을 좀 줄여도 되는 입장이 된다.

Trad IRA는 이런 제도가 없기 때문에 유난히 Roth IRA가 특히 매력적이다.

물론, 그렇다고 해서 장기적으로 키워야하는 은퇴자금을 비상금에 쉽게 사용해서는 안되겠다.

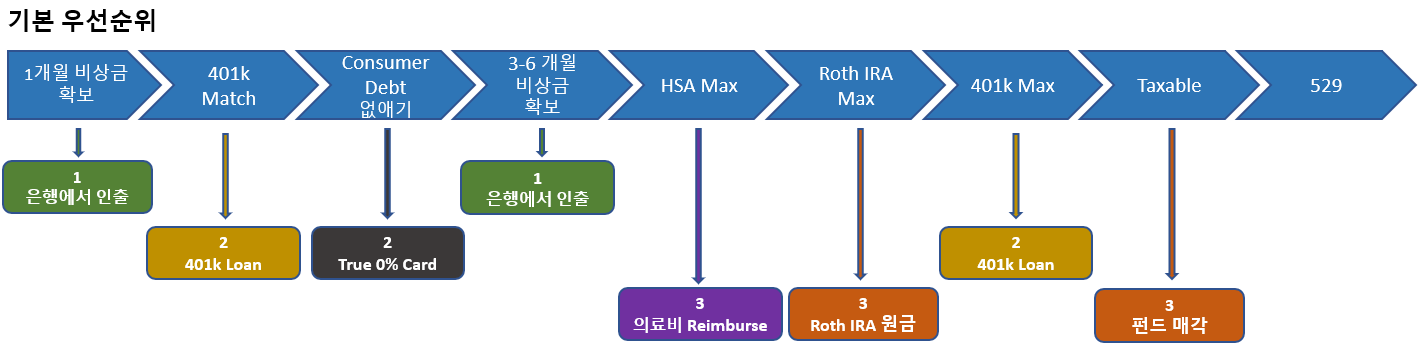

밑에 그림에서는 비상금 source를 어떤 순서로 빼면 좋을지 나름대로 정리해봤다.

1번은 당연히 비축해둔 비상금

2번은 401k론과 0%카드 공동으로 2위. 401k론은 직장에서 짤리기 전에 해야해서 우선순위를 높였다.

3번은 공동으로 HSA reimburse, Roth IRA원금, 그리고 taxable에서 펀드매각. 이 어카운트들에서 다 100% 주식펀드하는 사람은 모르겠고, 15-25%정도의 본드형 펀드가 있다면 지금처럼 불황 때 큰 문제 없이 비상금으로 뺄 수 있다고 생각한다.

하지만, 1번이 충분하면 2번, 3번을 건드릴 필요가 없겠고, 그게 가장 바람직할 것이라 생각한다.

이글에서 리마인드해주고 싶은 것은 은퇴자금으로 저축하는 것은 꼭 먼 훗날에 은퇴한 후에만 찾아볼 수 있는 돈이 아니라는 점을 기억하면 좋을 것 같다.

은퇴준비의 기본 중 하나는 ‘은퇴’만이 목표가 아니라 튼튼한 재정적 구조를 갖추는 것이다. 즉 “all or nothing”이 아니라는 면에서 은퇴준비는 ‘질 수 없는 게임’이라고 생각해도 과언이 아니다.

요즘 주변에 어려운 분들 많은 것 같다. 지금 부터라도 이 원리와 우선순위를 차근히 공부하고 적용하면 나중에 어려운 시기들을 더 여유롭게 넘기는 자신들이 되기를 바라는 마음이다.

처음 이 글을 읽으면서 한대 쿵 맞은 느낌이었습니다. 그동안 은퇴준비를 우선순위없이 그냥 막연하게 했었더군요.

그래서 도코님의 은준위 클래스를 얼마전에 들었습니다. 참.. 듣기를 잘했습니다. 빠르게 내용들이 지나가지만 천천히 다시 정리해보니 이해가 되는 부분들이 많아집니다.

다시 은준위 웹사이트로 돌아와 리뷰를 하는데, 이 글이 얼마나 잘 정리되고, 살아가는데 중요한 내용인지, 쓰신이의 따뜻한 마음이 담긴 글인지 새롭게 보입니다.

이 글을 한 5년전에만 접했으면.. ㅎㅎ ^^;;

도코님께 감사드려요. 🙂

저 차도남 이미지 망가진겁니까.. ㅎㅎ

와 이 글 진짜 도움 많이 되네요. 도코님께 감사드립니다 ㅎㅎ